设为首页

设为首页 加入收藏

加入收藏 联系我们

联系我们

我们去翻看证券市场上已经公开上市的民企的股权架构,有的单薄简单,有的纷繁复杂,不少想拿着上市公司标准来给自己做规划的老板们开始犯怵,都说考虑架构应该要从管控、法律、财务税收等多维度思考,可是听的越多,往往就进入到了一种“知道的越多,反而觉得越无知”的状态。结合我们了解到股权的持股架构设计、底层结构设计,在目前的综合环境下,民营企业可以逐步构建出一个相对理想的四层控制结构。

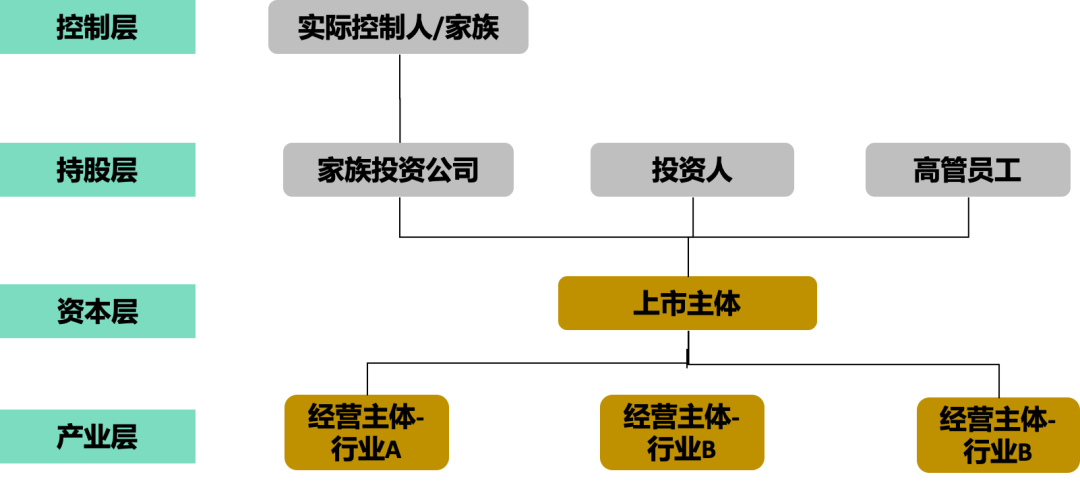

四层控制架构包含了:控制层、持股层、资本层、产业层。

下面这幅图是为了简化示意,而其中的持股层我们已经分析过,它可以拉伸出更多的层次,产业层也是一个道理;不管事实中呈现出多少个不同的层级,始终是可以归集到一个类别中的。

控制层

控制层是集中了实际控制人群体,包含自然人或者其家族,是通过股权可以最终穿透的最终的控制者。通常所说的企业实际控制人及其家族钱包公司,都属于这个层级,控制层是通过持股层来持有主体公司的股权,而控制层本身往往也是一个公司的形式存在。

这么设计目一方面是为了规避个人持股分红缴纳个人所得税的问题;同时自然人的生命是有限的,而公司的生命从理论上讲是无限的,因此控制层如果用公司的形式存在,可以作为未来家族财富传承,为股权信托留下接口,因此在控制层,大部分的钱不会归集到个人,而是归集到一个基金和公司。

持股层

持股层是用于投资主体公司的,它是实际控制人与主体之间的风险隔离层(防火墙);持股的股东(家族投资公司)一般是由法人来担当,从而架设一个实际控制人和主体公司之间的隔离层,同时也是未来实际控制人为了未来定向增资股权重组等资本运作的平台;我们分享到的不同股权架构的持股方式,多为这一层面的拉伸;

为什么家族设立投资公司,比个人直接持股更加合理?1)现金资产归属于自然人不如在法人主体下安全,法人主体同样可以承担起各类销售的任务;2)在法人主体下,进行继承、转移控制权时的操作便利性,比自然人更便捷;3)在分红、出售时的税收弹性大;4)进行资本运作时/对外投资时的便利性强;5)法人和自然人面临的监管环境有所差异。

资本层

资本层一般是指主体公司,对于上市企业而言就是控制型上市公司,包含实际控制人其他产业尽可能构建在一个控股型上市主体上,包含控股的、参股的各类企业。

资本层的架设,一般都是控股型,而不是实际的经营性(这也是为什么很多企业可以采用借壳上市的原因之一)。控股型公司,可以合理利用有限责任的防火线进行风险的隔离;同时随着业务、资产及人员规模的不断扩大,可以灵活的进行经营单元的拆分;也能增加资本运作的空间和手段,弹性更大。

产业层

产业层就是实际的经营主体,可以是实体产业集群或单独的板块;在产业层中,通常可以按照行业、区域、产品进行划分,具有彼此的独立性,在各自的产业层之下,还能有跟多的分子公司进行延伸,通过层层并表实现价值汇总即可。

大型集团公司在上市前进行资产重组,架构重组,除了在顶层做规划外,最花心思的就是在产业层面进行分拆、重组,哪些是优良的资产要从参股变控股,哪些不突出的业务进行分拆或剥离,都可以在产业层,通过控股公司与之的股权关系,进行灵活的变动。

用四层架构的模型,分析我在公司案例分析中圣农集团的股权架构:

家族傅氏父女作为实际控制人,通过两层持股平台,拥有圣农发展的股权控制权;集团对外以控股/参股的方式投资了大小不同的其他产业,产业中还有继续延伸的分子公司。

不管多庞大的商业架构,如果捋清楚其中的底层逻辑关系,就能帮你进行结构化的分析,也能从中找到自己的企业可参考的模型。您所在的组织,有什么样的股权架构呢?