设为首页

设为首页 加入收藏

加入收藏 联系我们

联系我们

财政部会计司:不宜被确认为资产的数据资源的6种情形

《暂行规定》的适用范围告诉我们并非所有的数据资源都能确认为无形资产或存货。基于会计计量可靠性、严谨性等原则,目前大部分数据资源因不符合资产的定义或相关资产的确认条件而不宜被确认为数据资产,只有少数数据资源可被作为资产进行确认。财政部部会计司在培训中列举了7种不宜被确认为资产的数据资源的情形,具体如下:

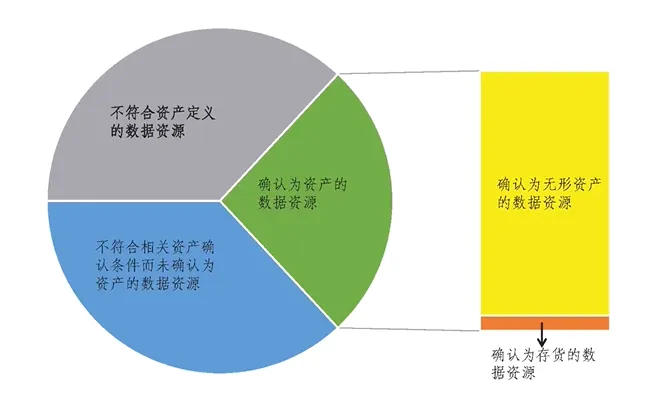

第一,有些数据资源并不符合会计上资产的定义,从而不能作为资产确认,即我们这张图当中的这个灰色区域。要说明的是,这个图当中这个有一个比例,但是这个比例并不是说我们根据实务当中的比例严格的去做了一个界定的,这只是一个示意图,用来大致的表示一下可能存在的这些部分和相关的内容。

情形一:A企业利用“撞库”的黑客手段,获取某社交网站大量用户的手机号、身份证号码、家庭住址、网银信息等个人信息,并打包后出售给B企业。

原因:在这种情况下,对于A企业及获取和后续转让相关数据的行为,可能涉及到违反个人信息保护法甚至刑法等等法律法规,对相关数据的拥有或控制并不具有合法性。对于购买方B企业,其购买的个人信息数据来源并不正当,而且也没有按照个人信息保护法的相关规定取得个人用户的授权,在合法性方面同样存在瑕疵。因此,在这个例题一当中,A、B企业的上述数据均不符合会计上资产的定义,不属于我们《暂行规定》的适用范围。

此外也请大家注意,本例当中主要是就合法拥有或控制这一个因素进行讨论,以便大家加深理解。并不意味着有关企业在此基础上满足了合规要求,就可以直接将有关数据资源作为资产进行确认。以下的我们培训当中涉及到的各个例题也相同,是为了便于理解。讲解的例题当中仅侧重于对某个因素的讨论。企业在类似因素的情景下,不能简单地套用我们有关例题的情景和结论,而是需要应当严格的按照《企业会计准则》及《暂行规定》的有关要求去执行。

情形二:C、D企业通过开源数据平台免费下载了某国家法律条文、法律判决等数据集,用于司法人工智能的研究。

原因:在这个情形下,尽管C、D企业可以利用下载的该数据集开发相关的数据产品、提供数据相关服务等等,预期能够产生经济利益,但是由于这个平台它是一个开源的、免费的平台,其他的组织或个人同样可以免费下载相关的数据集。因此,C、D两个企业均没有对该数据集实现拥有或控制,同时也没有应取得该数据集发生相关的支出,从而不应将该数据集作为企业自己的资产予以确认。

情形三:E企业订阅了某宏观经济数据库的普通会员,可在一年内实时查询相关数据,据悉,该数据库同时为5000家企业会员提供相同的查询服务。

原因:在此情形下,E企业只是获得了与其他会员相同的查询数据库的权利,而非排他性的直接获取该数据库的全部内容,E企业不能将整个的数据库作为自己的资产予以确认,而是只能就其获得的查询权利是否属于资产进行判断。

情形四:E企业外购了一些列原始数据集,但相关数据质量(准确性、真实性、关联性等)欠缺,且分散于金融、医疗等各领域,难以单独或结合支持企业经营活动,亦无法挖掘形成有价值的数据产品,或对外出售。

原因:E企业尽管前期就购买数据集花费了相关的成本,也获得了大量的原始数据,但这些数据难以与企业的其他资源相结合来支持其经营活动,也无法从中挖掘形成有价值的数据产品或是对外出售来实现经济利益。那么由于预期不能够给企业带来经济利益,E企业购买的原始数据集并不能够满足资产的定义以及确认条件,从而不属于我们《暂行规定》的适用范围。

情形五:F企业从事智能财务共享业务,过程中涉及到客户企业的费用报销、合同台账等数据。F企业认为,在取得客户授权的前提下,对这些原始数据脱敏并且加工处理后再形成的数据是可能存在挖掘的潜力。

原因:虽然相关数据具有价值挖潜潜力,但尚未构建起清晰的应用场景,无法确认预期能否实现经济利益的流入,不符合资产的定义以及确认条件。

第二,有些数据资源虽然符合资产的定义,但是不能够同时满足企业会计准则“与该资源有关的经济利益很可能流入企业,以及该资源的成本或者价值能够可靠计量”等资产确认条件,因此也不能作为资产确认。就是我们图中的蓝色的区域。

情形六:A企业从事数据产品的开发服务,其对轨道交通领域的某细分行业和相关区域的数据进行汇聚,并形成了相关的分析工具,未来拟用于出售给轨道交通行业企业。

原因:由于该细分行业目前仍在发育的初期,缺乏统一的行业规范标准,行业认可度也不够高,导致A企业目前难以找到这个相关分析工具的需求方。因此,即使是满足了合法拥有或控制该分析工具,并且对发生的相关成本进行了可靠计量的条件,但是由于不能满足“与该资源有关的经济利益很可能流入企业”的资产确认条件,仍不能作为资产确认,相关的成本应当做费用化处理。

情形七:B制造企业在过往生产重型设备的过程当中,收集了一系列的生产数据,并做了初步的清洗整理。

原因:由于在收集数据,当时企业内部的数据治理基础相对薄弱,未能对该生产数据的清洗整理等等成本进行可靠的计量,而是已经在整个设备的生产过程当中计入了当期损益或是相关产品成本。那么对于这一部分生产数据,由于不符合“该资源的成本能够可靠的计量”的资产确认条件,B企业并不能够将其作为资产去单独确认,但是这并不影响B企业运用生产数据继续去支持它自己的生产经营活动。

第三种是只有符合了企业会计准则相关资产定义和确认条件的,方可按照企业会计准则的规定去确认为企业的资产。那当相关的数据资源符合我们前述的资产定义,并且同时满足了与该资源有关经济利益很可能流入企业,该资源的成本或者价值能够可靠的计量的确认条件是企业方可将其作为一项资产予以确认,而当其不再符合资产的定义和确认条件时,则不再能够确认为企业的资产。

对于符合了资产的定义和确认条件,从而确认为资产的数据资源,按照其经济实质,当符合无形资产或者是存货的定义和确认条件时,分别具体适用于企业会计准则、无形资产和企业会计准则存货,即《暂行规定》所称的企业按照企业会计准则相关规定确认为无形资产或存货等资产类别的数据资源,也就是我们图中所示的确认为资产的数据资源是绿色的区域,细分的黄色和橙社区域是分别是确认为无形资产的数据资源和确认为存货的数据资源。那么受到当前关于数据权属、流通、市场建设、主要业务模式等等相关因素的影响,我们说目前确认为存货类别的数据资源应当是极为少见的。